https://www.youtube.com/watch?v=IclMqDYbzKA

[text-direction=rtl]

يوجد شرح باللغة العربية

[/text-direction]

Have you ever come to your mind a question, which is how could be for a Bank to have a patent?

… Inventions, it is supposed to be modern and advanced equipment… In my modest point of view, I think it is the same as the bank

If we look at inventions and discoveries of modern science, we will find that any device regardless of the degree of complexity, it is composed of materials exists since old time ago, meaning that any material within the industry were originally exists,so,what has been introduced?

The new matter which was developed is the way of installing & preparing these components &arranging them together in the form which produces a new product to serve a new purpose

& this is what reflected in my mind about these ideas, which I would like to tell you in detail

Contents

• Introduction

• Interests

• The relationship between interest and investment

• Assumptions of the idea

• The first Idea

• Second Idea

• The third Idea

• Some sub-items of complementary

• Discount notices

• Marketing

• The difference between gold and the World Bank and the rest of other Islamic banks in general

• The interests of the World

• The advantages of the bank’s depositors

• The advantages of the bank’s investor

• The advantages of the bank at the community level

Interest

I think that it is the straw that broke the camel’s back, as not only the straw that breaks the camel’s back, however, to carry this mount, which the straw (Interest) beside the already huge amount on his back (loan)broke it, As well as the interest that increases the weight on the borrowers’ shoulders beside the large amount of the actual loan.

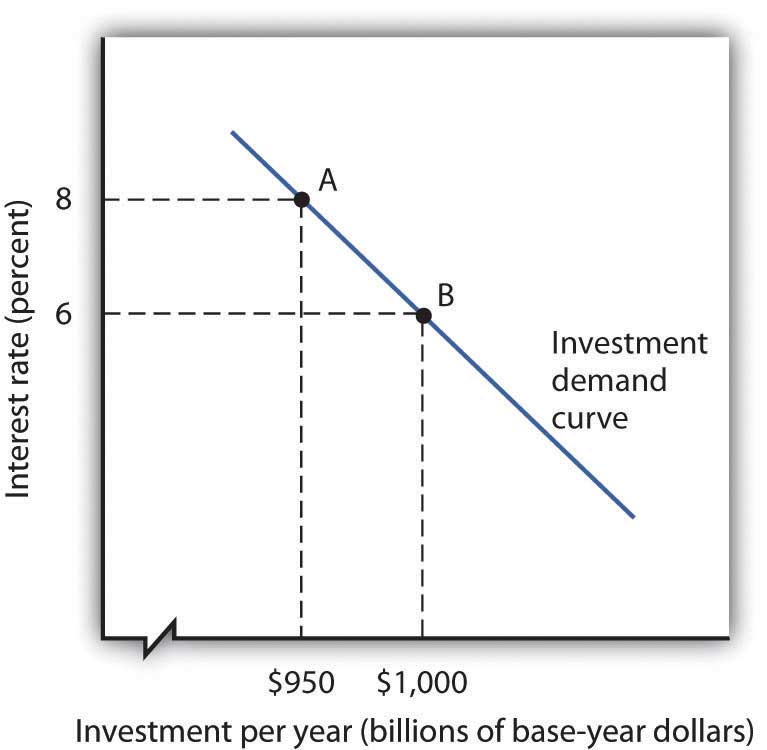

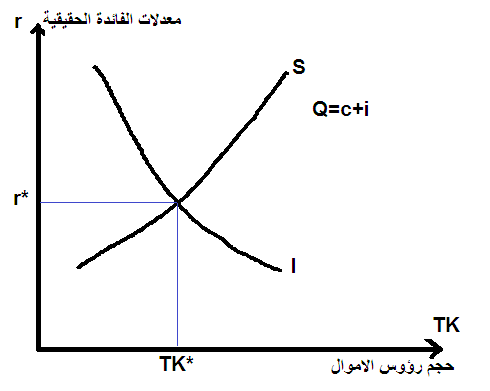

The relationship between interest and investment

The relationship between interest and investment is an inverse relationship, the higher the interest rate the less the demand for money to investment

The theory of The famous scientist Kenz said that the economy’s up to the highest level when the interest rate is zero…

Assumptions of the idea

The idea of the bank consists of three main Ideas subdivided to several secondary parts

The first Idea (A discount instead of the interest)

Which is the Main Idea, and this idea is : that the borrower from the bank is often being an investor, whether a person investor or group of persons establish their company, or an establishment already exists and needs to expand its business … But how to make profit if the bank did not take interest on this loan? Briefly to be explained, that the bank will have a partly ownership of a certain percentage of the production of the investor company ,& then issue a discount card (coupons), and this ratio is determined depending on the nature and value of the loan, for example: The company (A) which has the production of goods (P) has borrowed from the bank the amount of 1000000 $ ,so, the company will give the bank the right to deal with part of the company’s production of this goods which is (for Example) 10% of the production of the goods for a number of goods (N) or for a period of time (T) depending on the specific agreement

The bank does this with a number of borrowing companies and then , the bank issue the discount cards (coupons), which contains the discount on every product and part of it is distributed to depositors according to their desire and the value of their deposit,& then make a production of a handbook to clarify (catalog) of the goods and products from companies dealing with the bank.

For example, someone deposited a certain amount in the bank, so, he will be handed over the catalog to choose which discounted goods he wants, and he takes discount cards for a number of products matching with the amount of his balance in the bank and the period of pay deposit for it.

• Second Idea (Money sharing Rotation)

For borrowers who do not intend to invest the loan money as some people may need money to pay off debts or for marriage or study or buy some something for example, or any circumstance …How could the Bank help them then?

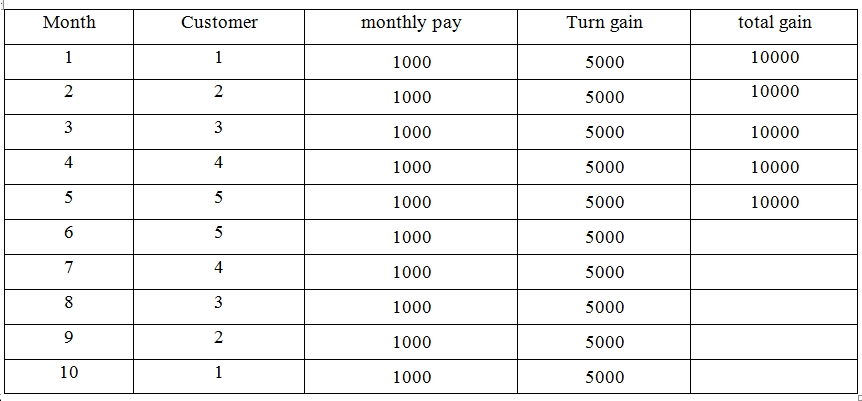

The answer is the (association cooperation sharing system) it’s a kind of round of money a way to fund-raising help of some individuals to Each other, however, that each of them pays a certain amount of money monthly and have a turn in the receipt of funds, meaning every one of them will pay amount of money to the bank & the bank collect them every month & one of the sharers get the collected money in turn by rotation , the bank also could take part as a sharer in one or many turns , for examples we have 10 people need money every one needs 10000 dollars so everyone will pay to the bank every month 1000 and every month one of them will gain the money 10*1000 = 100000 , customer (1) in January , customer (2) in February , customer(3) in march , …. & so on & for more justice every one could have two turns like customer (1) take the first turn & the last turn , customer (2) take the second & the 9th turn …. & so on, & every time, the more number of sharers increase, the more gain for everyone.

Third Idea : Free currency

relative Stability of value or the relative stability of the purchasing power of the amount of the money in the bank (which is very similar to the rule of gold) But with some differences

The sense that if we look at the interest we will find that it consists of two types of interest or that it consists of two parts the interest , first part is to cover the inflation caused by the passage of time & inflation , and the second part is the profit of the bank which is the difference between the interest of lending and borrowing

Therefore, the relative stability of purchasing power is dealing with the first part of interest.

So, that when someone of the depositor puts money in the bank ,the amount of the money is be evaluated according to matching precious metal as assessment like gold price for example , or according to something of lasting value or less vulnerable to fluctuations like fixed global currency to measure the value of deposits by this currency but transfer it to the local currency during the Banking transactions , fixed global currency can’t be affected by any economy problems of any country because it doesn’t depend on any country , it can’t be changed by changing the other currencies all over the world . it must be stable.

For example…Suppose that someone had put 100000 USD in the bank, let’s say that the price of gold in grams according to the current time, equal to20 $… Then the value set by the Bank equal to 5000 grams … and then the man comes after a period of time, ten years…(for example), to take back his money &withdraw his funds transfer from the bank ,& let’s say that the price of gram of gold at that time equal to 25 dollar, So due to the depositor the deserved money is 5000 * 25, or equal to 125000 $, which represents his account balance in the bank at this time , & the earned money equals 125000 – 100000 = 25000profit.

Some sub-items of complementary

• Discount notices

all outlets selling the goods produced by the supplier Shall be notified of discount cards to be collected and delivered to the supplier until it reaches the extent of the amount required and that each of the card with the discount received from the bank handed over to the seller - which in turn delivers them to the supplier - to get the discount on goods he buy.

• Marketing

Making Explanation booklets(catalogs) containing all the goods and services which the Bank is dealing with not only of goods but also services such as hospitals, doctors , dentists ,pharmacies , laboratories , offices like accounting offices, engineering offices, and legal lawyers offices and other services.

The Bank sells part of discount cards to non- depositors to gain his profit

The difference between golden Bank and other banks

The difference between golden bank and the other Banks is about the interest because it reverses the interest& transfers it to discount and that has many benefits that will be explained.

The benefits of the Bank

Many advantages of the bank for each of money owners and investors, and even for the whole society.

The advantages of the bank for depositors

• the prices of Goods at the Golden Bank are acceptable because of the discounts and are not too expensive as the other banks due to the interests on it which the investor is forced to raise the price of the Goods to compensate for cost and repay the loan and interest

• … Even if an increase of prices happens in general as a result of inflation or something , all clients dealing with the bank make good use of discounts &don’t be affected by price changing - whether the buyer of discount cards or depositor–the point is that the high price of the product leads to a rise in the value of the discount …

For example: to suppose that a Commodity price of 100 $ and the discount rate is 10%, then the amount of discount 100 * 10% = 10 $, then, the commodity price have been risen to 120 pounds in this case, the amount of discount value equal to 120 * 10% = 12 $, that means that the increased value of the discount by 2 pounds, & that depositor also have been benefited

The advantages of the bank for investors

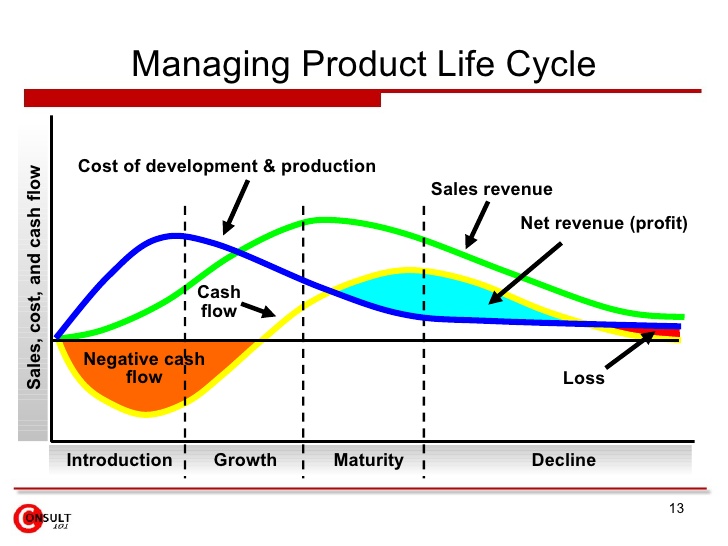

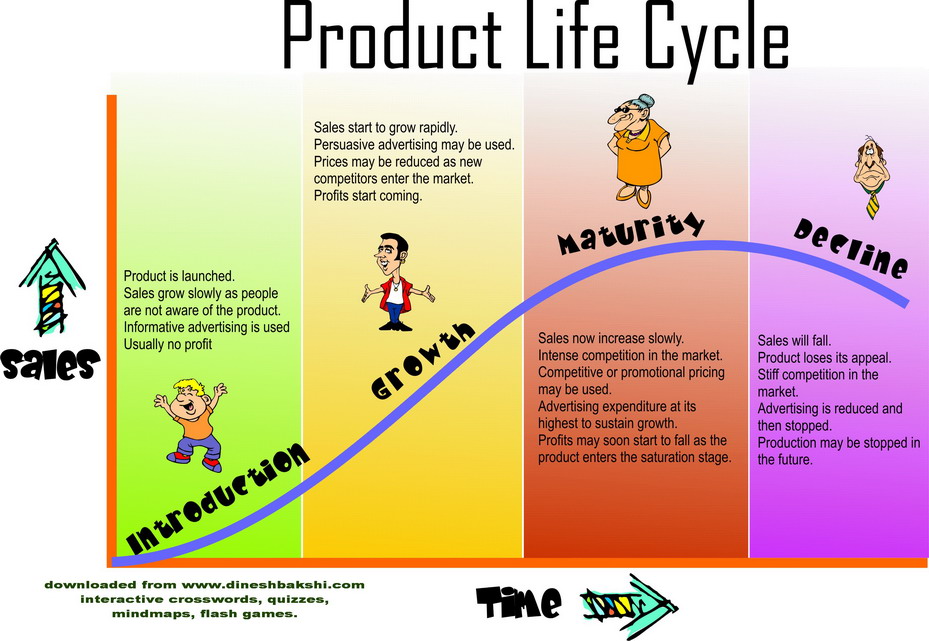

• The golden bank gives a great assistance to help the investor in all types of goods & services and all production stages processes, from the starting process of establishing the company because in process of construction and at the beginning of the product life cycle where the increasing costs and lack of profit, which is almost equal to zero, if not actually less, if we suppose the existence of the interests costs plus it, that make it worse-& that leads the investor to one of three choices, either the investor stops the production for the payment of interests and be forced to end the company - and thus ended the life cycle of the product before it starts - or increases the price to increase his profit so as he could repay the loan and interest, which leads to a decline in demand for goods as a result of the high price

•

• This is not only for the starting company which may be at the beginning ,but it is also happens to the company that already has reached the stage of decay, which forces them to variety their activities and expand the area of marketing so as they could continue.

• Another important point of the marketing , when the company be at the beginning of its life it faces great difficulties by the terrible competition between it and the other big companies, it will be like a baby between beasts and that child needs the support to take his first steps in the adult world - where the big companies have the experience and reputation which the small investor misses , beside the habituation of society to their goods which would be difficult to replace it with alternative goods from other new investor which is unknown, forcing the small investor stick to the market prices & maybe less than them - in spite of the large production costs - to attract consumers who may already have gotten used to the products of other big companies

• Also a very important advantage which is the marketing of products by the catalogs and discount coupons that make the dealers with the bank, both of depositors and the discount cards buyers make good use of the discount cards to buy such goods even for try. Discount makes it easy, especially the price of the commodity will be less with the discount, gives opportunity to try it more.

The advantages of the bank for the community

• Increasing investment and to encouraging direct investment and to giving opportunities for owners of small and large projects to achieve their ideas and enrich the community

• strengthening the relationship between the depositors and investors and between them and the projects and products, making each individual feel his role in the development and being main element&part of the production wheel

• Giving the bank the function of marketing as well as funding, as many of the new projects need to marketing

• Reduction of inflation may even we can say reverse it as it turnover the interest which is the cause of increasing prices and turn it into a discount that leads to lower commodity prices

• Investors will do their best to improve the quality of their goods so as to increase the demand for increasing the sold quantity of goods, which speed up the period of the discount end as a result of finishing the discount amount

• Elimination of the interest and the side effects upon the output

• Prevents the money owners from relying on interests which leads to lazy being, &dependence on others without work or any effort.

• Encourages the money owners who do not have ideas to put their money in the bank.

• Reduction of unemployment and encouraging the owners of ideas and projects to achieve their projects and using their wasted powers

• Development of social capital as the spread of unemployment lead to a rise in crime due to the lost time and lack of material resources of the poor

• The development of intellectual capital due to encouraging young people and owners of new ideas to achieve it instead of keeping it left and lost in a world of imagination

• The economy’s up to the highest level when the interest rate is zero…

[text-direction=rtl]

قد يتبادر إلى أذهان البعض سؤال وهو كيف أن يكون لبنك براءة اختراع ؟ فمن المفترض ان الاختراعات تكون عبارة عن اجهزة حديثة و متطورة …… من وجهة نظري المتواضعة الأمر سيان

[/text-direction]

[text-direction=rtl]

فبالنظر إلى أي جهاز من الأجهزة والاكتشافات العلمية الحديثة المتطورة نجد أن أي جهاز مهما بلغت درجة تعقيده فإنه يتكون من مواد قديمة قدم الأزل أي ان المواد الداخلة في صناعته كانت موجودة بالأصل … فما الذي استحدث ؟

[/text-direction]

[text-direction=rtl]

الذي استحدث هو طريقة تركيب وترتيب هذه المكونات بالشكل الذي ينتج منتجا جديدا ليؤدي غرضا جديد ا

[/text-direction]

[text-direction=rtl]

وهذا هو ما ورد في خاطري حيث راودتني هذه الأفكار التي سوف اسردها عليكم بالتفصيل

[/text-direction]

[text-direction=rtl]

المقدمة

[/text-direction]

[text-direction=rtl]

فقد راودتني هذه الفكرة – وهي فكرة بنك يعمل بدون فوائد – منذ أكثر من سنتين تقريبا وذلك قبل حدوث الأزمة العالمية بفترة كبيرة والذي جعلني افكر في هذه الفكرة هي القروض وخاصة مدى قبولها في مجتمعاتنا العربية والإسلامية ومدى إقبال الناس عليها وآراء العلماء المتضاربة حولها خاصة في الجزء المتعلق بالفوائد

[/text-direction]

[text-direction=rtl]

الفوائد

[/text-direction]

[text-direction=rtl]

التي اعتقد انها القشة التي قسمت ظهر البعير حيث ان ليست القشة وحدها هي التي قسمت ظهر البعير ولكن حمل هذه القشة بجانب الحمل الذي يحمله البعير بالفعل قد قسم ظهره … كذلك فليست الفوائد وحدها هي التي تثقل

[/text-direction]

[text-direction=rtl]

كاهل المقترضين ولكنها تزيد من الثقل على عاتقهم بصورة كبيرة بجانب المبلغ الفعلي للقرض

[/text-direction]

[text-direction=rtl]

العلاقة بين الفوائد والاستثمار

[/text-direction]

[text-direction=rtl]

العلاقة بين الفوائد والاستثمار هي علاقة عكسية فكلما زاد معدل الفائدة قل الطلب على الاموال بغرض الاستثمار

[/text-direction]

[text-direction=rtl]

حيث اكد العالم الشهير كينز وصاحب النظرية الكينزية الشهيرة أن الاقتصاد يصل الى اعلى مستوى له عندما تكون الفائدة بصفر…

[/text-direction]

[text-direction=rtl]

مصدر الفكرة وسببها

[/text-direction]

[text-direction=rtl]

الفرق بين البيع والربا

[/text-direction]

[text-direction=rtl]

تساءلت كثيرا عن الفرق بين الربا والبيع بالتقسيط وهل البيع بالتقسيط يعد ربا وهل هو حلال أم حرام … حتى توقفت عند هذه الآية الكريمة التي تقول (

[/text-direction]

[text-direction=rtl]

ذلك بأنهم قالوا إنما البيع مثلالربا وأحل الله البيع وحرم الربا) ثم سألت نفسي مرة أخرى ما الذي يفرق بين البيع والربا … ووجدت أن الجواب سهل جدا على ما أعتقد حيث أنه لا يصح أن تبيع نقود بنقود أكثر من نفس النوع – ولا اتكلم عن تحويل العملة – على سبيل المثال : لا يجوز وفقا للمنطق أن تبيع جنيه بجنيه ونصف أو تشتري جنيه بخمسين قرشا مثلا فأين العقل إذن فالبيع هو أن تبيع سلعة مقابل نقود أو سلعة أخرى كما في المقايضة قديما ولكن الربا شيئا آخر

[/text-direction]

[text-direction=rtl]

معادلة تحويل الربا إلى بيع

[/text-direction]

[text-direction=rtl]

ثم سألت نفسي مفكرا ؟! عن كيفية تطبيق هذا على أرض الواقع وهل يمكن أساسا؟ وما هي آليه تحقيق هذه المعادلة؟ …. حتى هداني الله إلى هذه المعادلة وأرجو أن تكون صحيحة ويمكن تحقيقها حسنا لنبدأ من البداية في صورة أسئلة وإجابات بسيطة … ما هي وظيفة البنك ؟ … الجواب ببساطة هو أخذ النقود من شخص وإعطائها لشخص آخر… جميل … وماذا يفعل بها الشخص الآخر؟ … في الغالب يستثمرها…كيف؟ …يقيم مشروع وينتج منه سلعة مثلا … ثم ماذا يفعل بعد أن ينتج السلعة ؟ …يبيع السلعة…(توقف معي قليلا … هل كلمة يبيع تذكرك بشيئ ما ؟…نعم البيع … المذكور في الآية الكريمة )… لنكمل …ولمن تباع السلعة؟ … تباع إلى كل من بالمجتمع تقريبا … المجتمع الذي يعد صاحب الاموال -التي اخذها البنك منه- واحد منهم …أي انها تعود على صاحب الاموال (المودع ) في نهاية المطاف ولكن بصورة غير مباشرة… ومن هنا بدأت أفكر

[/text-direction]

[text-direction=rtl]

الافتراضات التي تقوم عليها الفكرة

[/text-direction]

[text-direction=rtl]

تقوم فكرة هذا البنك على ركيزتين أساسيتين تتفرع منهما عدة بنود ثانوية

[/text-direction]

[text-direction=rtl]

القاعدة الأولى

[/text-direction]

[text-direction=rtl]

هي قاعدة الثبات النسبي للقيمة أو الثبات النسبي للقوة الشرائية للمبلغ الموضوع بالبنك (وهي شديدة الشبه بقاعدة الذهب)… ولكن مع بعض الإختلافات

[/text-direction]

[text-direction=rtl]

بمعنى أننا إذا نظرنا إلى الفائدة نجد أنها تتكون من نوعين من الفائدة أي انها تتكون من شقين الشق الاول ليلافي التضخم الناتج مع مرور الوقت والشق الثاني هو ما يمثل المكسب للبنك وهو الفرق بين فائدة الإقراض والإقتراض لذلك فإن قاعدة الثبات النسبي للقوة الشرائية تعالج الشق الأول بنسبة كبيرة وذلك بأنه عندما يضع احد المقرضين ماله بالبنك يتم تقييم كمية النقود بما يضاهيها من معدن او شيئ ثابت القيمة أو قليل التأثر بتقلبات الأسعار كالذهب مثلا على سبيل المثال : لنفترض أن شخصا ما وضع 100000جنيه بالبنك ولنفرض ان سعر جرام الذهب في الوقت الحالي يساوي 136 جنيه …. إذن فإن قيمة ما يضعه في البنك يساوي 770 جرام… ثم يأتي الرجل بعد فترة من الزمان عشر سنوات مثلا… ليسحب رصيده من البنك ولنقل ان سعر جرام الذهب في هذا الوقت يساوي 150 جنيه اذن المستحق للمودع هو 770 * 150 اي ما يساوي 10500 جنيه وهو ما يمثل حسابه في البنك في هذا الوقت

[/text-direction]

[text-direction=rtl]

القاعدة الثانية

[/text-direction]

[text-direction=rtl]

وهي الخصم بدلا من الفائدة وهذه القاعدة هي الاهم بل هي قلب الفكرة ولبها وهذه الفكرة تتمثل في أن المقترض من البنك في الغالب يكون مستثمر سواء ان كان شخص أو مجموعة أشخاص يقوموا بإنشاء شركة أو منشأة موجودة بالفعل وتحتاج لتوسيع نشاطها … فيقوم هذا البنك بإقراضها بالطريقة السالف ذكرها… لكن كيف يستفيد البنك إذا لم يأخذ فوائد على هذا القرض؟ الشرح بإيجاز أن البنك سوف يقوم بأخذ حقوق ملكية لنسبة معينة من انتاج الشركة ثم يقوم بإصدار بطاقات خصم (كوبونات) وتتحدد هذه النسبة على حسب طبيعة وقيمة القرض على سبيل المثال : أن الشركة (ش) تقوم بإنتاج السلعة (س) وقد اقترضت من البنك مبلغ 1000000 جنيه فقامت الشركة بإعطاء البنك حق التصرف في جزء من انتاج الشركة من هذه السلعة والمتمثل في نسبة 10% مثلا من نسبة السلعة لعدد من السلع (ع) او لفتره زمنية معينة على حسب الاتفاق ويفعل البنك ذلك مع عدد من الشركات المقترضة ثم يقوم البنك بإصدار بطاقات الخصم (الكوبونات) التي تحتوي على الخصم على كل سلعة ويوزع جزء منها على المودعين على حسب رغبتهم وذلك بإصداره لكتيب توضيح ( كتالوج) للسلع والمنتجات للشركات التي يتعامل معها البنك . فمثلا فلان اودع مبلغ معين في البنك فيتم تسليمه هذا الكتيب ليختار منه السلع التي يريدها ويكون عليها خصم فيأخذ بطاقات الخصم لعدد من المنتجات بما يتوافق مع المبلغ الذي اودعه في البنك وفترة الإيداع

[/text-direction]

[text-direction=rtl]

بعض البنود الفرعية المكملة

[/text-direction]

[text-direction=rtl]

إشعارات الخصم

[/text-direction]

[text-direction=rtl]

يتم إخطار جميع منافذ بيع السلعة المنتجة من قبل المورد بحيث يتم تجميع بطاقات الخصم وتسليمها للمورد حتى يصل الحد للكمية المطلوبة وذلك بأن كل من معه بطاقة خصم استلمها من البنك يسلمها للبائع – الذي بدوره يسلمها للمورد – حتى يحصل على الخصم على السلعة التي يشتريها

[/text-direction]

[text-direction=rtl]

التسويق

[/text-direction]

[text-direction=rtl]

يتم عمل كتيبات للشرح (كتالوجات ) تحتوي على جميع السلع و الخدمات التي يتعامل معها البنك فليس للسلع وحدها بل للخدمات أيضا مثل المستشفيات ومكاتب الهندسة و المحاسبة والمحاماه وغيرها

[/text-direction]

[text-direction=rtl]

ويقوم البنك ببيع جزء من بطاقات الخصملصالحه لغير المودعين بنسبة معينة بحيث يستفيد البنك من جزء من الارباح

[/text-direction]

[text-direction=rtl]

نظام الجمعيات

[/text-direction]

[text-direction=rtl]

وبالنسبة للمقترضين الذين لا ينوون الإستثمار بأموال القرض حيث أن بعض الناس قد يحتاج للنقود لتسديد دين أو للزواج أو للحج مثلا او أي ظرف ما… فكيف يساعدهم البنك حينها ؟ الجواب هو نظام ( الجمعيات) باللغة الدارجة في مصر والتي هي متبعة بين كافة الشعب في مصرعلى حد علمي وهي طريقة لتدبير الأموال بمساعدة بعض الافراد بعضهم البعض وذلك بأن يشترك كل منهم بمبلغ شهري معين ويكون له دور في قبض الاموال ولكن تعاني هذه الجمعيات من بعض المخاطر حيث تفقد في بعض الاحيان الثقة بين المشتركين وصعوبة إيجادهم ولكن مع البنك سوف تكتسب صفة الثقة والضمان حيث يمثل البنك الضامن لكل فرد وعلى كل فرد تقديم ضمانات كما يحدث في حالة القرض العادي

[/text-direction]

[text-direction=rtl]

الفرق بين البنك الذهبي و البنوك الإسلامية الأخرى وباقي البنوك بصفة عامة

[/text-direction]

[text-direction=rtl]

يكمن الفرق بين هذا البنك والبنوك الإسلامية الأخرى في عملية الإقراض والإقتراض حيث أن البنك الإسلامي بصفة عامة في الجزء الخاص بالإقراض يعتمد على المضاربة والتمويل أي ان البنك يقوم بتمويل المشروعات وتشغيل النقود بنفسه وهذا النوع لا يصلح في كل المجالات حيث يوجد بعض المشروعات الضخمة التي تحتاج رؤوس أموال ضخمة لا يقدر عليها وأيضا يوجد بعض المشروعات التي تحتاج إلى قدر كبير من التخصص ودراسات على مستوى عالي جدا بيد انه يكسر المعنى العام المتعارف عليه لكلمة بنك اي وسيط بين المودع والمستثمر ففي هذه الحالة يكون البنك هو المستثمر بالفعل أي جمع بين وظيفتي الوسيط والمقترض (وهذه ليست نقيصة في البنك الإسلامي وإنما ميزة كبيرة لكن كما ذكرنا بعض المشروعات تكون معقدة وتحتاج تخصص او تمويل كبير لا يقدر عليه البنك بمفرده) لكن في البنك الذهبي كل له دوره والدورة تتم بصورة طبيعية ولكن مع بعض الإختلافات الغير الجوهرية في التأسيس لكن غاية في الأهمية من جهة المضمون

[/text-direction]

[text-direction=rtl]

وبالنسبة للفرق بين البنك الذهبي والبنوك الأخرى فهو يختلف في جانب الفوائد حيث انه يقوم بتحويلها إلى خصم أي عكسها وذلك له فوائد عديدة سوف نقوم بشرحها

[/text-direction]

[text-direction=rtl]

مزايا البنك

[/text-direction]

[text-direction=rtl]

تتعدد مزايا البنك بالنسبة لكل من أصحاب الأموال والمستثمرين بل وعلى مستوى المجتمع ككل

[/text-direction]

[text-direction=rtl]

مزايا البنك بالنسبة للمودعين

[/text-direction]

[text-direction=rtl]

أن السلع تكون أسعارها مقبولة وليست باهظة الثمن نتيجة للفوائد التي تفرض على المستثمر مما يضطره إلى رفع ثمن السلعة لتعويض مكسبه وتسديد القرض وفوائده

[/text-direction]

[text-direction=rtl]

حتى إذا حدث إرتفاع للأسعار بصفة عامة نتيجة للتضخم أو ما إلى ذلك فإن المتعامل مع البنك – سواء كان مودع أو مشتري لبطاقات الخصم – يكون مستفيدا حيث أن ارتفاع ثمن السلعة يؤدي إلى ارتفاع قيمة الخصم …

[/text-direction]

[text-direction=rtl]

على سبيل المثال : سلعة ثمنها 100 جنيه والخصم عليها بنسبة 10% إذن يكون مقدار الخصم 100 * 10% = 10 جنيه لنفترض أن السلعة ارتفع ثمنها إلى 120 جنيه ففي هذه الحالة يكون قيمة الخصم تساوي 120*10%=12 أي زادت قيمة الخصم بمقدار 2 جنيه أي ان المودع أيضا قد استفاد

[/text-direction]

[text-direction=rtl]

مزايا البنك بالنسبة للمستثمر

[/text-direction]

[text-direction=rtl]

مساعدة المستثمر مساعدة كبيرة المستثمر مساعدة كبيرة حيث أن المنشأة تكون في طور الإنشاء ويكون المنتج في بداية دورة حياته حيث يتسم بزيادة التكاليف وقلة الربح الذي يكاد يساوي الصفر تقريبا ان لم يكن اقل بالفعل فإذا افترضنا وجود فوائد فإنها كما يقال – تزيد الطين بلة – فيؤدي ذلك إلى شيئ من ثلاثة إما ان يتوقف المستثمر عن الانتاج لتسديد فوائده ويضطر إلى فض الشركة – وبذلك تكون قد انتهت دورة حياة المنتج قبل أن تبدأ – أو يزيد من مقدار السعر ليزيد من مكسبه حتى يستطيع تسديد القرض و الفوائد مما يؤدي لانخفاض الطلب على سلعته نتيجة لارتفاع سعرها

[/text-direction]

[text-direction=rtl]

وليس ذلك بالنسبة للشركة التي في البداية فقط فقد تكون شركة موجودة بالفعل وقد وصلت إلى مرحلة الاضمحلال مما يضطرها إلى تنويع أنشطتها وتوسيع مجال تسويقها للقدرة على المواصلة

[/text-direction]

[text-direction=rtl]

نقطة أخرى هامة من الجانب التسويقي عندما تكون الشركة في بدايه حياتها تواجه صعوبات جمة إلى جانب المنافسة الرهيبة بينها وبين الشركات الكبيرة الاخرى فهي تكون كالطفل الرضيع بين الوحوش الكاسرة وذلك الطفل يحتاج إلى دعم حتى يخطو خطواته الاولى في عالم الكبار – حيث تتمتع الشركات العملاة بالخبرة والسمعة التي يفتقدها المستثمر الصغير ناهيك عن تعود المجتمع على سلعهم التي يكون من الصعب استبدالها بسلع بديلة لمستثمر مغمور مما يضطر هذا المستثمر الصغير بالإلتزام بأسعار السوق بل أقل منها – على الرغم من تكاليف الإنتاج الكبيرة – ليجذب المستهلكين الذين قد اعتادوا بالفعل على منتجات الشركات الأخرى

[/text-direction]

[text-direction=rtl]

أيضا ميزة هامة جدا وهي تسويق المنتجات بواسطة الكتيبات التوضيحية المصورة وبطاقات الخصم التي تجعل المتعاملين مع البنك من مودعين ومشترين لبطاقات الخصم يشترون هذه السلع ولو على سبيل التجربة . فالخصم يسهل من هذا الامر خاصة أن مع الخصم يكون سعر السلعة أقل وتكون فرصة تجربتها أكبر

[/text-direction]

[text-direction=rtl]

مزايا البنك على مستوى المجتمع

[/text-direction]

[text-direction=rtl]

زيادة الاستثمار والحث على الاستثمار المباشر واعطاء فرص لاصحاب المشروعات الصغيرة و الكبيرة لتنفيذ افكارهم واثراء المجتمع

[/text-direction]

[text-direction=rtl]

توطيد الصلة بين المودعين والمستثمرين وبينهم وبين المشروعات والمنتجات مما يجعل كل فرد يشعر بدوره في التنمية ويجني ثمار عمله

[/text-direction]

[text-direction=rtl]

إكساب البنك صفة التسويق الى جانب التمويل حيث ان كثير من المشروعات الجديدة تحتاج الى التسويق

[/text-direction]

[text-direction=rtl]

الحد من التضخم بل قد نقول عكس اتجاه عجلته حيث ان بدلا من وجود الفوائد التى تؤدي الى زيادة الاسعار سيؤدي وجود الخصم الى انخفاض اسعار السلع

[/text-direction]

[text-direction=rtl]

حث المستثمرين على تحسين جودة سلعهم حتى يزداد الطلب عليها فتزداد الكمية المباعة منها مما يعجل من فترة انتهاء الخصم نتيجة لنفاذ الكمية المقام عليها الخصم

[/text-direction]

[text-direction=rtl]

القضاء على الربا المتمثل في الفوائد والتخلص من جميع نواتجه السلبية الضارة بالمجتمع

[/text-direction]

[text-direction=rtl]

ميزة اخرى انه يمنع أصحاب الاموال من الاعتماد على الريع الناتج من الفوائد مما يزيدهم كسلا وتواكل و زيادة غناهم على حساب الفقراء دون مقابل بل يحثهم على العمل والكسب الشريف لكن هذا لا يحول دون استفادتهم بالطبع من الخصومات التي يقدمها لهم البنك على السلع

[/text-direction]

[text-direction=rtl]

يعمل على حث أصحاب الاموال الذين لا يملكون أفكار مشروعات لتنفيذها ولا يضعون اموالهم بالبنك خشية الوقوع في الشبهات الناجمه عن الفوائد وحرمتها وما إلى ذلك

[/text-direction]

[text-direction=rtl]

يعمل على إدارة وتشغيل الاموال والطاقات والموارد الراكدة لدى الناس ولدى البنوك ذات الفوائد التي يقل الاقبال على الاستثمار لديها نتيجة لارتفاع الفوائد

[/text-direction]

[text-direction=rtl]

الحد من البطالة وحث اصحاب الافكار والمشروعات على تنفيذ مشروعاتهم وتوظيف الطاقات المهدرة

[/text-direction]

[text-direction=rtl]

تنمية رأس المال الاجتماعي حيث ان انتشار البطالة يؤدي الى ارتفاع الجرائم نتيجة لكثرة الوقت الضائع وقلة الموارد المادية لدى الفقراء

[/text-direction]

[text-direction=rtl]

تنمية رأس المال الفكري نتيجة لحث الشباب واصحاب الافكار الجديدة على تنفيذها على ارض الواقع بدلا من الإحتفاظ بها وتركها تضيع في عالم الخيال

[/text-direction]